수주 하이라이트

- 수주잔고: 28,904,399백만원(약 28조 9,044억원), 달러 기준 31,665백만 달러(약 317억 달러, 137건)

- 2025년 연간 신규수주: 약 101억 달러 (2025년 3분기 누적 6,323백만 달러)

- 전년 대비: 수주잔고 달러 기준 전년말 대비 +2.0% 증가, 역대급 수준 유지

- 매출 커버리지: 수주잔고/매출 비율 2.7배 → 약 2.7년치 매출 확보

한화오션 수주잔고가 2025년 3분기 기준 약 29조 원에 달하며, 2025년 연간 신규수주는 101억 달러를 기록했다. LNG운반선(LNGC) 중심의 고부가가치 선종이 수주잔량의 49%를 차지해 수주의 질적 측면에서도 긍정적 흐름이 지속되고 있다. 2023년 선별수주 전략에 따른 일시적 수주 감소 이후, 2024~2025년 연속으로 대규모 수주를 달성하며 수주 모멘텀이 본격적으로 회복된 국면이다.

한화오션 수주 현황 상세

연도별 신규수주 추이

| 구분 | 2025년 3분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|

| 건수 | 49건 | 64건 | 21건 | 46건 |

| 금액(백만 달러) | 6,323 | 8,985 | 3,836 | 10,479 |

| 전년 대비 증감 | – | +134.2% | -63.4% | – |

2024년 신규수주는 8,985백만 달러(약 90억 달러)로 전년 대비 134.2% 증가했다. 2023년 수익성을 고려한 선별수주 전략으로 38억 달러에 그쳤으나, 장기간 고금리 상황에 시장 적응도가 높아지면서 2024년 수주가 대폭 회복됐다. 2025년에는 연간 기준 약 101억 달러를 달성해 2022년(105억 달러) 수준에 근접했다.

상선 부문의 신규수주가 전체 수주의 대부분을 구성한다. 상선 신규수주는 2022년 9,499백만 달러(44건), 2023년 1,947백만 달러(10건), 2024년 7,614백만 달러(38건), 2025년 3분기 6,042백만 달러(31건)를 기록했다. LNGC 수주가 핵심 성장 동력이며, 2024~2025년에는 컨테이너선과 원유운반선(COT) 수주도 가세하며 선종 다변화가 진행 중이다.

연도별 수주잔량 추이 (달러 기준)

| 구분 | 2025년 3분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|

| 건수 | 137건 | 134건 | 124건 | 141건 |

| 금액(백만 달러) | 31,665 | 31,033 | 28,462 | 31,520 |

| 전년 대비 증감 | +2.0% | +9.0% | -9.7% | – |

수주잔량은 2023년 저점(28,462백만 달러) 이후 2년 연속 증가세를 보이며, 2025년 3분기 기준 **31,665백만 달러(약 317억 달러)**로 역대 최고 수준을 기록했다. 인도(매출 전환) 속도가 빨라지고 있음에도 신규수주 유입이 이를 상회하면서 잔고가 순증하는 구조다.

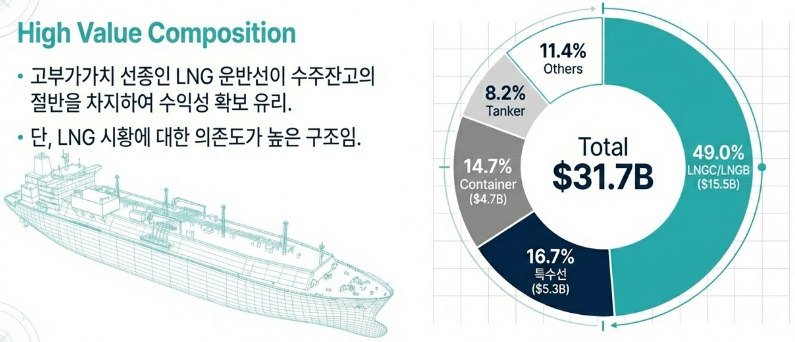

선종별 수주잔량 내역 (2025년 3분기)

| 선종 | 척/기 | 금액(백만 달러) | 비중 |

|---|---|---|---|

| LNGC/LNGB | 64 | 15,506 | 49.0% |

| 특수선 | – | 5,273 | 16.7% |

| 컨테이너선(CONT) | 21 | 4,652 | 14.7% |

| 원유운반선(COT) | 20 | 2,580 | 8.2% |

| LPGC | 10 | 1,241 | 3.9% |

| FPSO | 1 | 1,110 | 3.5% |

| FPU | 1 | 725 | 2.3% |

| 기타(DRILLSHIP, OSV 등) | – | 578 | 1.8% |

| 합계 | 137 | 31,665 | 100% |

LNGC/LNGB가 수주잔량의 **49.0%(155억 달러, 64척)**를 차지하며 압도적 비중을 보인다. 고부가가치 LNG 선종 중심의 포트폴리오는 수익성 확보에 유리한 구조이나, 동시에 LNG 시황 의존도가 높다는 점은 리스크 요인이다. 특수선(16.7%)과 컨테이너선(14.7%)이 뒤를 이으며, 2024년 이후 COT(원유운반선) 수주가 확대되면서 선종 다변화가 진행되고 있다.

수주잔고 사업부별 내역 (원화 기준, 2025년 3분기)

| 사업부문 | 수주총액(백만원) | 기납품액(백만원) | 수주잔고(백만원) | 비중 |

|---|---|---|---|---|

| 상선 | 29,757,202 | (7,769,885) | 21,987,317 | 76.1% |

| 해양 및 특수선 | 7,830,575 | (1,425,410) | 6,405,165 | 22.2% |

| 플랜트 | 1,002,961 | (491,994) | 510,967 | 1.8% |

| 기타 | 2,491 | (1,541) | 950 | 0.0% |

| 합계 | 38,593,229 | (9,688,830) | 28,904,399 | 100% |

원화 기준 수주잔고 28조 9,044억원 중 상선이 21조 9,873억원(76.1%)으로 절대 비중을 차지한다. 해양 및 특수선이 6조 4,052억원(22.2%)이며, 플랜트 사업부는 5,110억원(1.8%)으로 비중이 낮다.

연도별 인도(매출 전환) 실적

| 구분 | 2025년 3분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|

| 건수 | 38건 | 48건 | 38건 | 20건 |

| 금액(백만 달러) | 7,359 | 5,041 | 7,260 | 5,651 |

2025년 3분기까지 인도 금액이 7,359백만 달러로, 이미 2024년 연간(5,041백만 달러)을 46.0% 초과했다. 건조 후반기에 거래대금이 집중되는 조선업 특성상 고가 LNG선의 본격 인도가 매출 증가를 견인하고 있다. 2025년 3분기 연결 매출액은 9조 4,606억원으로 전년 동기(7조 5,228억원) 대비 약 25.8% 성장했다.

주요 수주 계약 현황 (2024~2026년)

| 일자 | 주요 계약 |

|---|---|

| 2024.03 | 오세아니아 선주사 LNGC 8척 |

| 2024.06 | 중동 선주사 LNGC 4척, VLCC 4척 |

| 2024.10 | 유럽 선주사 컨테이너선 6척 |

| 2025.03 | 아시아 선주사 컨테이너선 6척 |

| 2025.09 | 아시아 지역 컨테이너선 7척 |

| 2025.11 | 아프리카 지역 VLCC 4척, 아시아 컨테이너선 4척 |

| 2025.12 | 유럽 지역 LNGC 7척, 신안우이 해상풍력 EPC |

| 2026.01 | 중동 VLCC 3척, 오세아니아 LNGC 2척 |

2024~2025년 대형 계약이 지속적으로 체결되었다. 특히 2025년 하반기에는 VLCC·컨테이너선 대형 수주가 집중되면서 LNGC 외 선종의 수주 확대가 뚜렷하다. 2025년 12월 유럽 LNGC 7척 및 신안우이 해상풍력 EPC 계약, 2026년 1월 중동 VLCC 3척 등은 3분기 수주잔고에 미반영된 추가 수주분이다.

한화오션 매출 가시성 판단

매출 커버리지 비율 = 수주잔고 ÷ 직전 연간 매출

= 28,904,399백만원 ÷ 10,776,005백만원 = 2.7배

현재 수주잔고만으로 약 2.7년치 매출이 확보된 상태다. 조선업에서 수주잔고/매출 비율이 2배 이상이면 중기 매출 가시성이 양호한 것으로 판단하는데, 한화오션은 이를 상회하는 수준이다. 2025~2027년 매출 기반이 견고하게 확보되어 있다.

2025년 4분기 이후에도 유럽 LNGC 7척(2025.12), 중동 VLCC 3척(2026.01), 오세아니아 LNGC 2척(2026.01) 등 대형 계약이 연이어 체결되어, 2025년 3분기 기준 수주잔고보다 실제 잔고는 추가 확대된 것으로 추정된다. 납기 및 인도 일정 세부 사항은 투자설명서에 개별 건별로 기재되어 있지 않아 정확한 연도별 매출 전환 스케줄 산출은 제한적이다.

한화오션 수주 투자 시사점

수주 모멘텀 종합 판단: 증가 추세. 2023년 선별수주 이후 2024~2025년 연속 대규모 신규수주를 달성하며 잔고가 역대급 수준으로 확대됐다. 신규수주와 인도 실적이 동시에 증가하고 있어 사업 활동의 질적·양적 성장이 함께 진행되는 국면이다.

투자자 관점 모니터링 포인트는 다음과 같다.

첫째, LNGC 수주 집중도가 잔고의 49%에 달해 LNG 수요 변동 시 수주 파이프라인에 직접적 영향을 받을 수 있다. 둘째, 수주잔고 소진 속도(인도 실적)와 신규수주 유입 간 균형이 핵심이다. 2025년 인도 속도가 가속화되고 있어, 신규수주의 지속 여부가 잔고 수준 유지의 관건이 된다. 셋째, 부채비율 238.5%, 차입금의존도 28.6%로 건조 물량 확대에 수반되는 운전자본 부담이 존재한다. 넷째, 글로벌 신조선가 상승 추세 지속 여부가 향후 수주 단가 및 수익성에 직결된다. 다섯째, 2025년 12월 체결된 신안우이 해상풍력 EPC 계약은 조선 외 사업 다각화 신호로, 플랜트·해양풍력 부문 수주 확대 가능성도 주시할 필요가 있다.

본 리포트는 한화오션 투자설명서(2026.02.11) 공시 데이터에 기반하며, 투자 권유가 아닙니다. 투자 판단의 책임은 투자자 본인에게 있습니다.